多地税务机关联合公安部门查处了一系列无船承运(NVOCC)业务领域的虚开增值税专用发票大案,涉及金额巨大,引发行业震动。这些案件中,部分下游受票企业虽声称存在真实的货物运输需求,但因发票源头违法,依然面临严重的税务和法律风险。一个核心问题浮出水面:如果受票方确实支付了款项并接收了真实的“搬运服务”(此处可广义理解为无船承运人提供的物流运输组织服务),是否就能高枕无忧,无需补缴税款和滞纳金?答案并非绝对肯定,企业需从以下几个层面深入理解并积极应对。

一、案件典型特征与风险传导

此类案件通常模式为:不法分子注册或控制多家无船承运企业,在并无真实运输业务或大幅虚增运费的情况下,向有实际运输需求的下游制造、贸易等企业开具增值税专用发票。受票企业用以抵扣进项税或列支成本,从而达到少数增值税、企业所得税的目的。一旦开票方被查实为“暴力虚开”或“变名虚开”,其开具的所有发票将被认定为虚开发票。风险会沿着发票链条直接传导至受票企业,无论其业务是否真实。

二、受票方“有真实业务”是否构成免责关键?

根据《中华人民共和国发票管理办法》及国家税务总局的相关规定,对于受票方取得虚开发票的处理,核心在于审查其是否存在“善意取得”的情形。所谓“善意取得”,需同时满足以下条件:

- 存在真实交易:受票方与开票方之间确实发生了真实的“搬运服务”或运输业务,支付了合理对价,且服务已实际接收。

- 发票来源合规:取得的发票注明的销售方名称、印章、货物或服务内容、金额税额等全部信息均与实际情况相符。

- 无主观过错:受票方对销售方(即无船承运人)的虚开行为不知情,且没有证据表明其放任或应当知道发票是虚开的。

关键点在于,即使业务真实,若受票方在取得发票时存在过失,例如:

- 明知开票方是无真实承运能力的“空壳”公司而依然合作。

- 支付的款项未至开票方对公账户,而是流入其个人账户或第三方账户。

- 服务内容(如运输路线、货量)与发票记载存在明显不合理差异。

- 无法提供完整、真实的业务链条证据(如合同、付款凭证、运输单据、货物交接记录等)。

在上述情况下,税务机关很可能认定受票方不属于“善意取得”,进而要求其进行税款转出、补缴税款、滞纳金,甚至面临行政处罚。

三、“补税”仅是开始,潜在法律后果严峻

对于被认定为非善意取得虚开发票的受票企业,其后果远不止于补税:

- 进项税额转出与补缴:已抵扣的增值税进项税额必须全部转出,需补缴相应增值税及从滞纳之日起按日加收的万分之五滞纳金。

- 所得税成本调增:已计入成本的发票不得作为企业所得税税前扣除凭证,需调增应纳税所得额,补缴25%的企业所得税及滞纳金。

- 行政处罚:可能面临偷税金额百分之五十以上五倍以下的罚款。

- 刑事风险:若查实受票方与开票方合谋,或恶意取得发票用于偷逃税款,金额达到一定标准,相关责任人可能涉嫌构成虚开增值税专用发票罪或逃税罪,承担刑事责任。

- 纳税信用降级:相关违法信息将被录入纳税信用管理系统,导致企业纳税信用等级直接降为D级,在发票领用、出口退税、融资授信等方面受到严格限制。

四、给受票企业的风险防控与应对建议

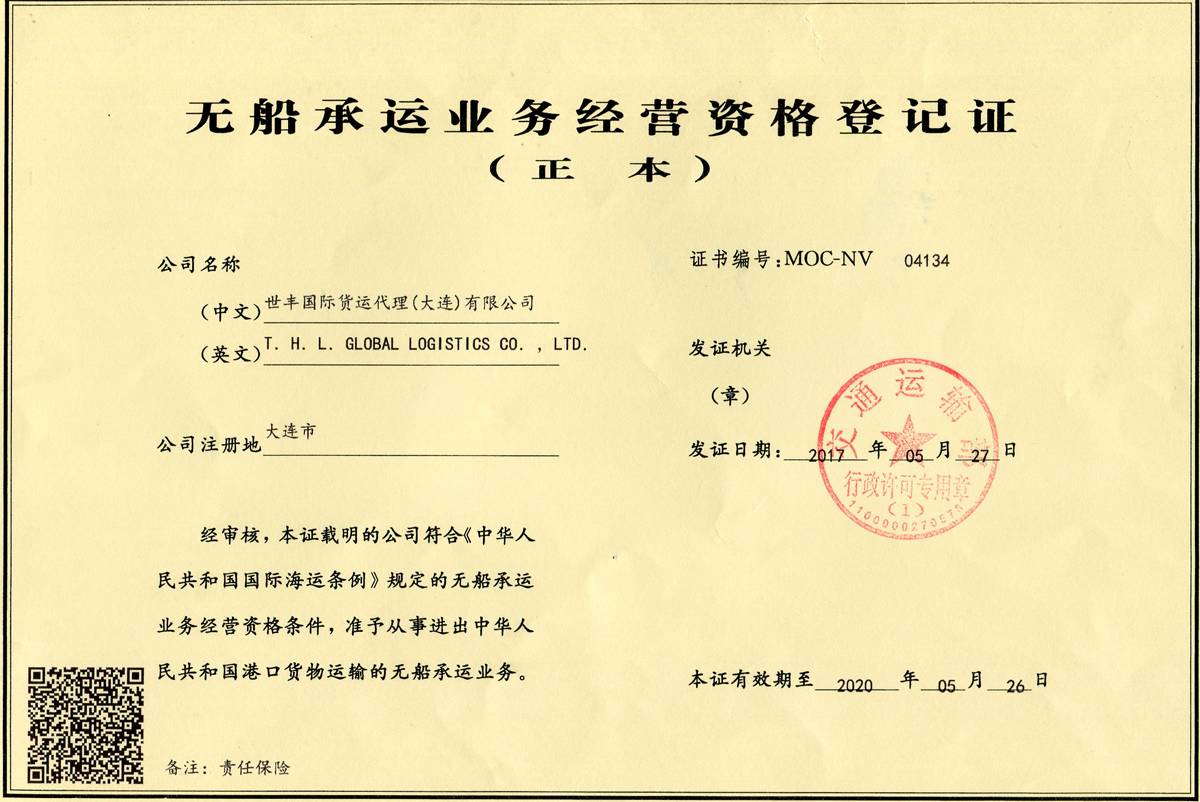

- 强化供应商审核:在选择无船承运等物流服务商时,务必进行尽职调查,核实其是否具备交通运输部门颁发的有效《无船承运业务经营资格登记证》,查询其经营状况、纳税信用等级及是否存在行政处罚记录。

- 确保“四流一致”:严格保证合同流、资金流(通过对公账户支付)、发票流、货物流(或服务流)四方面信息一致且可追溯。特别是付款对象必须与签订合同、开具发票的销售方名称完全一致。

- 完善内部凭证管理:妥善保管与运输业务相关的全套证据链,包括但不限于运输合同、委托书、订舱单、海运提单/货运单、货物跟踪记录、签收单、付款凭证及银行回单等。

- 主动开展自查:一旦获悉上游供应商涉税违法被查,应立即启动内部自查,梳理与该供应商的所有业务往来及发票情况。若发现风险发票,应主动向主管税务机关说明情况,并积极配合调查。在特定条件下,若能重新从实际提供服务的承运方取得合法发票,或能提供充分证据证明真实业务,可能有助于减轻处罚。

- 寻求专业支持:面临税务稽查或约谈时,应及时咨询税务律师或专业税务师,在法律框架内审慎陈述事实,提供有利证据,依法维护自身权益。

结论:在无船承运虚开大案中,下游受票企业“有真实业务”是主张“善意取得”的重要基础,但绝非“免死金牌”。税务机关的审查将穿透表面,聚焦于业务和发票的真实性、合规性以及受票方的主观状态。企业唯有将风险防控关口前移,规范业务操作和财务管理,构建完备的证据链条,才能在风险来临时有效自证清白,最大程度地减少损失。